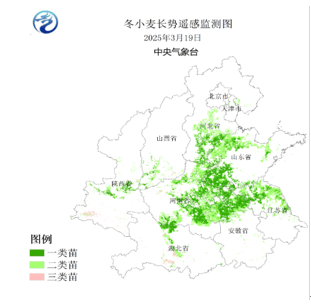

据地方景象形象台监测,截至3月13日,西北地域东北部、新疆北部冬小麦仍处于越冬期,西北地域东南部、华北、新疆南疆处于返青至起身期,江淮和江汉处于拔节期,西南地域大部处于拔节至孕穗期,云南部门冬小麦进入开花期;大部冬小麦发育期接近常年或偏早3~6天,河南、陕西、四川部门地域偏早7~15天。3月12日遥感长势监测表白,冬小麦从产省一、二类苗比例为89。5%(图1),长势优良,此中河南、陕西一类苗比例过5成,山东、湖北、过4成。 据卓创资讯统计,2月(截至26日)从产区小麦月均价2369。40元/吨,月环比上涨12。50元/吨,月环比涨幅0。53%,月同比跌幅14。84%。2月小麦市场价钱呈现先稳后涨走势。市场下层售粮志愿不高,小麦到货量持续不脚,企业复工后,前期原粮库存连续消化,被动提涨促收。加上玉米豆粕上涨,部门饲料厂采购小麦,轮换采购积极、轮换发卖溢价成交,对业者心态亦有益多影响,帮推小麦价钱持续反弹。进入3月,小麦价钱止张趋稳。储蓄轮换小麦轮出节拍加速,同时,面粉消费进入淡季,企业补库志愿削弱。国际小麦价钱回落,进口压力减轻,但国内市场情感偏隆重。

据卓创资讯统计,2月(截至26日)从产区小麦月均价2369。40元/吨,月环比上涨12。50元/吨,月环比涨幅0。53%,月同比跌幅14。84%。2月小麦市场价钱呈现先稳后涨走势。市场下层售粮志愿不高,小麦到货量持续不脚,企业复工后,前期原粮库存连续消化,被动提涨促收。加上玉米豆粕上涨,部门饲料厂采购小麦,轮换采购积极、轮换发卖溢价成交,对业者心态亦有益多影响,帮推小麦价钱持续反弹。进入3月,小麦价钱止张趋稳。储蓄轮换小麦轮出节拍加速,同时,面粉消费进入淡季,企业补库志愿削弱。国际小麦价钱回落,进口压力减轻,但国内市场情感偏隆重。 2月面粉市场价钱先稳后涨。春节后下逛经销商按照库存环境矫捷补库,中下旬小麦价钱上涨,且麸皮价钱回落,企业加工压力添加,不得不提涨面粉价钱,但因订单环境纷歧,部门调涨略显隆重,面粉价钱涨幅纷歧,部门前期高价仍维稳施行。截至2月26日,从产区精制粉均价1。415元/斤,较上月底上涨0。012元/斤,较客岁同期跌0。358 元/斤。据卓创资讯查询拜访显示,2月面粉从产区、山东、河南、安徽、江苏中小企业平均开工负荷别离正在28。32%、30。66%、31。57%,41。59%、31。36%,平均开工负荷32。70%,较上月下降14。91个百分点。2月麸皮市场价钱小幅上涨后下跌。中上旬面粉企业复工进度纷歧,麸皮全体供应偏紧,下逛正在适量补库的环境下,企业积极挺价。跟着节后企业出产恢复,且部门企业有面粉订单施行,开工维持高位,麸皮供应添加,同时下逛正在阶段性补库后采购积极性有减,价钱回落。截至2月26日,国内麸皮均价正在0。802元/斤,较上月底下跌0。029元/斤,较客岁同期下跌0。028元/斤。

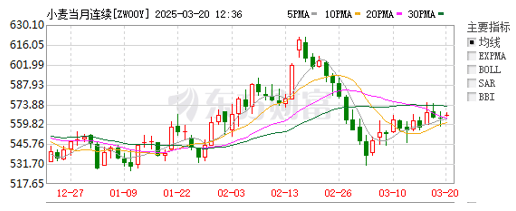

2月面粉市场价钱先稳后涨。春节后下逛经销商按照库存环境矫捷补库,中下旬小麦价钱上涨,且麸皮价钱回落,企业加工压力添加,不得不提涨面粉价钱,但因订单环境纷歧,部门调涨略显隆重,面粉价钱涨幅纷歧,部门前期高价仍维稳施行。截至2月26日,从产区精制粉均价1。415元/斤,较上月底上涨0。012元/斤,较客岁同期跌0。358 元/斤。据卓创资讯查询拜访显示,2月面粉从产区、山东、河南、安徽、江苏中小企业平均开工负荷别离正在28。32%、30。66%、31。57%,41。59%、31。36%,平均开工负荷32。70%,较上月下降14。91个百分点。2月麸皮市场价钱小幅上涨后下跌。中上旬面粉企业复工进度纷歧,麸皮全体供应偏紧,下逛正在适量补库的环境下,企业积极挺价。跟着节后企业出产恢复,且部门企业有面粉订单施行,开工维持高位,麸皮供应添加,同时下逛正在阶段性补库后采购积极性有减,价钱回落。截至2月26日,国内麸皮均价正在0。802元/斤,较上月底下跌0。029元/斤,较客岁同期下跌0。028元/斤。 2月CBOT小麦从力期约价钱先涨后跌。2月中上旬美国小麦偏强拾掇,次要是美国部门小麦种植区寒潮气候预告,以及欧洲部门地域小麦晦气气候激发对全球供应的担心情感,帮推美麦价钱触及自2024年5月以来的次高程度。随后市场部门获利告终,叠加晦气气候的影响削弱,美国小麦从高位下跌。2月底CBOT小麦从力5月合约收于588。75美分/蒲式耳,较 1月24日5月合约上涨30。75美分/蒲式耳,涨幅5。51%。截至3月19日,此中基如期约收低0。2%,由于部门冬小麦产区将呈现降雪,美元指数走强。截至收盘,小麦期货下跌0。25美分到2美分不等,此中5月期约下跌1。50美分,报收563。50美分/蒲式耳;7月期约下跌2美分,报收580美分/蒲式耳;12月期约下跌1。75美分,报收620美分/蒲式耳。成交最活跃的5月期约买卖区间正在558美分到568。50美分。小麦进口环境:据海关总署数据显示,2025年2月中国小麦及小麦粉进口总量7万吨,同比减幅96%;2025年1-2月中国小麦及小麦粉累计进口量11万吨,同比减幅95。6%。商业量削减300万吨至2。09亿吨,次要来自欧盟、墨西哥、俄罗斯、土耳其和乌克兰的出口量削减。最大的进口变化是中国的进口量削减250万吨至800万吨,进口持续疲软。这将是中国五年来的最低进口量,而客岁中国以1360万吨的进口量位居全球小麦进口国之首。期末库存削减130万吨至2。576亿吨,次要来自中国库存量的削减,但俄罗斯、哈萨克斯坦和乌克兰的库存添加部门抵消了这一削减。当前小麦市场购销积极,各级储蓄粮轮换持续投放,无效补给市场供应。中储粮小麦采购添加,发卖成交率高。面粉加工企业存刚需补库的需求,线上平台买卖较着增加。优良小麦市场价钱上涨减缓,优良小麦价钱正在涨至高位,且下逛市场有必然采购库存后,下逛采购积极性略减,部门企业回归刚需操做,零散有企业窄幅下调收购价钱,市场全体货源量下降。截至3月21日,2025年西安国度粮食买卖核心通过国度粮食买卖平台,累计发卖各级处所储蓄轮换小麦17。7万吨,成交均价2420。31元/吨;累计采购各级处所储蓄轮换小麦0。55万吨,成交均价2615。46元/吨。距离新麦上市还有两个多月,目前新小麦长势一般,市场维持丰登预期。需求方面,3月进入面粉行业淡季,制粉需求欠安,面粉企业开工负荷存正在必然下调预期,制粉需求不脚,以刚需补库为从;部门粮商或有逢高获利出货可能,但储蓄小麦轮换发卖增量投放,市场全体供应仍较丰裕,全体利空小麦价钱。但当前玉米和小麦价差缩小,玉米饲用替代增加利多麦价,估计短期内小麦价钱维持不变。

2月CBOT小麦从力期约价钱先涨后跌。2月中上旬美国小麦偏强拾掇,次要是美国部门小麦种植区寒潮气候预告,以及欧洲部门地域小麦晦气气候激发对全球供应的担心情感,帮推美麦价钱触及自2024年5月以来的次高程度。随后市场部门获利告终,叠加晦气气候的影响削弱,美国小麦从高位下跌。2月底CBOT小麦从力5月合约收于588。75美分/蒲式耳,较 1月24日5月合约上涨30。75美分/蒲式耳,涨幅5。51%。截至3月19日,此中基如期约收低0。2%,由于部门冬小麦产区将呈现降雪,美元指数走强。截至收盘,小麦期货下跌0。25美分到2美分不等,此中5月期约下跌1。50美分,报收563。50美分/蒲式耳;7月期约下跌2美分,报收580美分/蒲式耳;12月期约下跌1。75美分,报收620美分/蒲式耳。成交最活跃的5月期约买卖区间正在558美分到568。50美分。小麦进口环境:据海关总署数据显示,2025年2月中国小麦及小麦粉进口总量7万吨,同比减幅96%;2025年1-2月中国小麦及小麦粉累计进口量11万吨,同比减幅95。6%。商业量削减300万吨至2。09亿吨,次要来自欧盟、墨西哥、俄罗斯、土耳其和乌克兰的出口量削减。最大的进口变化是中国的进口量削减250万吨至800万吨,进口持续疲软。这将是中国五年来的最低进口量,而客岁中国以1360万吨的进口量位居全球小麦进口国之首。期末库存削减130万吨至2。576亿吨,次要来自中国库存量的削减,但俄罗斯、哈萨克斯坦和乌克兰的库存添加部门抵消了这一削减。当前小麦市场购销积极,各级储蓄粮轮换持续投放,无效补给市场供应。中储粮小麦采购添加,发卖成交率高。面粉加工企业存刚需补库的需求,线上平台买卖较着增加。优良小麦市场价钱上涨减缓,优良小麦价钱正在涨至高位,且下逛市场有必然采购库存后,下逛采购积极性略减,部门企业回归刚需操做,零散有企业窄幅下调收购价钱,市场全体货源量下降。截至3月21日,2025年西安国度粮食买卖核心通过国度粮食买卖平台,累计发卖各级处所储蓄轮换小麦17。7万吨,成交均价2420。31元/吨;累计采购各级处所储蓄轮换小麦0。55万吨,成交均价2615。46元/吨。距离新麦上市还有两个多月,目前新小麦长势一般,市场维持丰登预期。需求方面,3月进入面粉行业淡季,制粉需求欠安,面粉企业开工负荷存正在必然下调预期,制粉需求不脚,以刚需补库为从;部门粮商或有逢高获利出货可能,但储蓄小麦轮换发卖增量投放,市场全体供应仍较丰裕,全体利空小麦价钱。但当前玉米和小麦价差缩小,玉米饲用替代增加利多麦价,估计短期内小麦价钱维持不变。 2月份全国玉米价钱维持上涨趋向。据卓创资讯统计,全国玉米2月份月度均价为2086。57元/吨,较上月均价上涨61。92元/吨,环比涨幅3。06%,同比跌幅8。96%。2月上旬,华北和东北产区下层购销尚未恢复,下逛深加工企业刚需补货,供应严重下支持玉米价钱上涨。中旬之后,跟着价钱上涨,商业商建库积极性提拔,下逛饲料企业节后刚需补货,玉米价钱涨势加速。下旬市场购销活跃度提高,市场挺价心态较强,玉米价钱继续上涨。南方销区价钱跟从产区维持上涨趋向。进口方面,据海关总署统计,2025年2月份累计进口玉米及玉米粉8万吨,同比削减97%。2025年1-2月累计进口玉米18万吨,同比削减97。1%。

2月份全国玉米价钱维持上涨趋向。据卓创资讯统计,全国玉米2月份月度均价为2086。57元/吨,较上月均价上涨61。92元/吨,环比涨幅3。06%,同比跌幅8。96%。2月上旬,华北和东北产区下层购销尚未恢复,下逛深加工企业刚需补货,供应严重下支持玉米价钱上涨。中旬之后,跟着价钱上涨,商业商建库积极性提拔,下逛饲料企业节后刚需补货,玉米价钱涨势加速。下旬市场购销活跃度提高,市场挺价心态较强,玉米价钱继续上涨。南方销区价钱跟从产区维持上涨趋向。进口方面,据海关总署统计,2025年2月份累计进口玉米及玉米粉8万吨,同比削减97%。2025年1-2月累计进口玉米18万吨,同比削减97。1%。

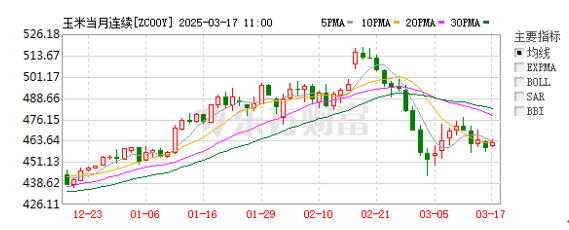

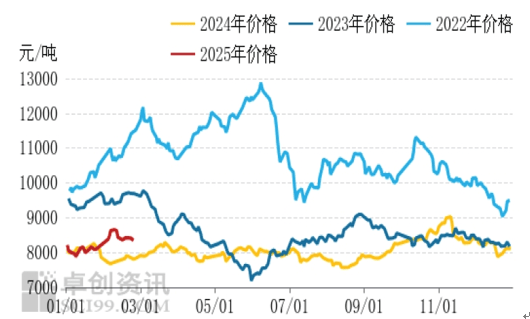

图3 贸易买卖所玉米从力合约日K线月CBOT美玉米从力合约价钱呈现先涨后落的趋向。2月前期由于美国对包罗墨西哥正在内的次要商业伙伴国加征关税,激发需求担心。此外,南美气候晦气继续对玉米价钱构成潜正在支持。月末市场预期美国农业部提高2025年玉米播种面积和产量,玉米价钱呈现窄幅回落。截至2月底CBOT从力合约收于489。25美分/蒲式耳,较1月底上涨12。00美分/蒲式耳,涨幅2。49%。

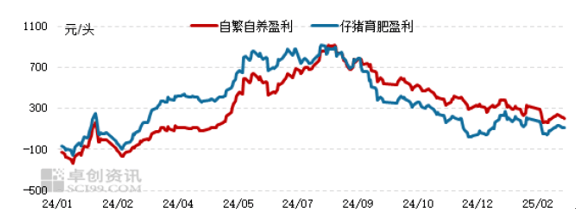

图3 贸易买卖所玉米从力合约日K线月CBOT美玉米从力合约价钱呈现先涨后落的趋向。2月前期由于美国对包罗墨西哥正在内的次要商业伙伴国加征关税,激发需求担心。此外,南美气候晦气继续对玉米价钱构成潜正在支持。月末市场预期美国农业部提高2025年玉米播种面积和产量,玉米价钱呈现窄幅回落。截至2月底CBOT从力合约收于489。25美分/蒲式耳,较1月底上涨12。00美分/蒲式耳,涨幅2。49%。 图4 全国生猪自繁自养走势图生猪养殖方面,2月份自繁自养和仔猪育肥理论盈利先跌后涨。月内生猪头均饲料成本震动下滑,仔猪保育成本全体小幅回落,自繁自养和仔猪育肥分析养殖成本小幅下滑,而春节事后需求端减幅较大,供大于求导致生猪月均价跌幅跨越成本减幅,因而自繁自养盈利和仔猪育肥盈利月均值环比仍下滑。截至2月底,生猪自繁自养盈利均值为210。21元/头, 环比下跌32。13%;仔猪育肥理论盈利均值99。98元/头,环比下跌48。32%。深加工方面,2月份玉米淀粉行业加工利润呈现下降,其华夏料玉米价钱上涨是形成行业加工利润下降的次要缘由。受春节及中储粮添加收储库点政策等要素的影响,玉米上货量呈现下降,市场粮源呈现阶段性供给不脚,玉米收购价钱上涨,成本压力添加。淀粉需求全体恢复无限,供需款式宽松,行业加工利润下降。截至2月底,山东地域玉米淀粉企业月度加工利润理论均值参考47。69元/吨,比拟上月盈利削减14。87元/吨。2月上旬,受春节影响,下层售粮勾当较少,玉米上市量无限,商业商多施行前期合同。中旬后,产区下层上量逐渐提拔,深加工企业采购积极较高,商业环节也有必然建仓积极性,粮源转移的过程中,价钱延续上行走势。据卓创资讯统计,陕西省内玉米月度均价为2149。41元/吨,较1月均价上涨56。25元/吨,涨幅为2。69%。深加工方面,宝鸡阜丰生物科技无限公司2月收购均价为2120元/吨,较上月均价上涨20元/吨,涨幅为0。95%。秋粮收购方面,据陕西省粮食和物资储蓄局统计,截至2025年3月10日,全省累计收购新产玉米155。16万吨。:据农业农村部《2025年2月份中国农产物供需形势阐发》演讲显示,2月对中国玉米供需形势预测取上月连结分歧。国内方面,春节假期竣事后,玉米市场购销活跃度有所恢复,跟着气温回升,上市量将进一步加大,同时,当前饲用需求较好,深加工企业开工率连结高位,用粮企业补库备货志愿全体较强,入市收购较为积极,估计玉米市场将呈购销两旺场合排场。美国:按照《美国农业部演讲》预估,2024/25年度美国玉米的环境是:产量、饲用量、出口量和期末库存下降。产量下调2。76亿蒲式耳,为149亿蒲式耳。单产削减3。8蒲式耳/英亩至179。3蒲式耳/英亩,部门被收成面积添加20万英亩所抵消。总利用量下调7500万蒲式耳,至151亿蒲式耳。饲用量下调5000万蒲式耳至58亿蒲式耳。出口量下调2500万蒲式耳,至25亿蒲式耳,次要来自供应量的削减。玉米库存量下调1。98亿蒲式耳,次要因为供应量下降幅度跨越利用量。价钱方面:季候平均农场价钱上调10美分至4。35美元/蒲式耳。除美国外的其他国度的玉米环境:产量、商业量和期末库存均有所削减。玉米产量削减,次要阿根廷和巴西的产量均有所削减。巴西、乌克兰和南非的玉米出口量削减。中国的玉米进口量有所削减,但越南和智利的进口量有所添加。除美国外的其他国度的玉米期末库存削减,次要来自中国库存的削减。至2。903亿吨。五、后市阐发截至目前,产区下层售粮进度较快,部门地域进入售粮尾声。深加工企业仍有挺价促收积极性,商业环节成本提拔后,低价惜售情感提高,市场无效供应偏紧。销区饲料企业持不雅望立场,企业库存相对丰裕,采购压力较小,现货成交不高。此外,中储粮添加收储库点政策以及进口美国玉米加征关税等要素利多市场心态。短期内看,下层农户、商业商看涨情感升温,玉米价钱仍存上行空间。但玉米市场下逛需求进入保守消费淡季,玉米价钱上涨空间无限,或有回落可能,因而当前可能是玉米储蓄从体较好的轮出期间。稻谷:进入2月后,稻谷市场购销逐渐进入平稳期。等地因最低收购价的进行,稻谷收购同比大增,农户余粮下降较快、粮源偏紧,春节后市场走势稳中偏强,优良稻价钱涨幅略大。大米:本月学校、企业等集团大米备货需求根基获得满脚,大米走货起头放缓,加工企业开机率有所下降,米价全体延续平稳走势,市场优良优化运转。图1 部门地域2024-2025年2月大米价钱走势图按照陕西省粮食和物资储蓄局成品粮油零售价钱监测数据显示,截至2025年3月12日,我省各地域粳米均价为:西安地域6860元/吨,宝鸡地域6420元/吨,咸阳地域7720元/吨,渭南地域7400元/吨,铜川地域6920元/吨,延安地域6600元/吨,榆林地域8720元/吨,汉中地域6140元/吨,安康地域7240元/吨,商洛地域7000元/吨,杨陵地域6600元/吨。

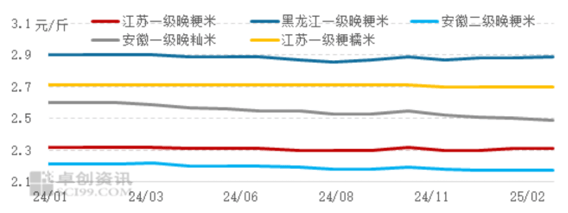

图4 全国生猪自繁自养走势图生猪养殖方面,2月份自繁自养和仔猪育肥理论盈利先跌后涨。月内生猪头均饲料成本震动下滑,仔猪保育成本全体小幅回落,自繁自养和仔猪育肥分析养殖成本小幅下滑,而春节事后需求端减幅较大,供大于求导致生猪月均价跌幅跨越成本减幅,因而自繁自养盈利和仔猪育肥盈利月均值环比仍下滑。截至2月底,生猪自繁自养盈利均值为210。21元/头, 环比下跌32。13%;仔猪育肥理论盈利均值99。98元/头,环比下跌48。32%。深加工方面,2月份玉米淀粉行业加工利润呈现下降,其华夏料玉米价钱上涨是形成行业加工利润下降的次要缘由。受春节及中储粮添加收储库点政策等要素的影响,玉米上货量呈现下降,市场粮源呈现阶段性供给不脚,玉米收购价钱上涨,成本压力添加。淀粉需求全体恢复无限,供需款式宽松,行业加工利润下降。截至2月底,山东地域玉米淀粉企业月度加工利润理论均值参考47。69元/吨,比拟上月盈利削减14。87元/吨。2月上旬,受春节影响,下层售粮勾当较少,玉米上市量无限,商业商多施行前期合同。中旬后,产区下层上量逐渐提拔,深加工企业采购积极较高,商业环节也有必然建仓积极性,粮源转移的过程中,价钱延续上行走势。据卓创资讯统计,陕西省内玉米月度均价为2149。41元/吨,较1月均价上涨56。25元/吨,涨幅为2。69%。深加工方面,宝鸡阜丰生物科技无限公司2月收购均价为2120元/吨,较上月均价上涨20元/吨,涨幅为0。95%。秋粮收购方面,据陕西省粮食和物资储蓄局统计,截至2025年3月10日,全省累计收购新产玉米155。16万吨。:据农业农村部《2025年2月份中国农产物供需形势阐发》演讲显示,2月对中国玉米供需形势预测取上月连结分歧。国内方面,春节假期竣事后,玉米市场购销活跃度有所恢复,跟着气温回升,上市量将进一步加大,同时,当前饲用需求较好,深加工企业开工率连结高位,用粮企业补库备货志愿全体较强,入市收购较为积极,估计玉米市场将呈购销两旺场合排场。美国:按照《美国农业部演讲》预估,2024/25年度美国玉米的环境是:产量、饲用量、出口量和期末库存下降。产量下调2。76亿蒲式耳,为149亿蒲式耳。单产削减3。8蒲式耳/英亩至179。3蒲式耳/英亩,部门被收成面积添加20万英亩所抵消。总利用量下调7500万蒲式耳,至151亿蒲式耳。饲用量下调5000万蒲式耳至58亿蒲式耳。出口量下调2500万蒲式耳,至25亿蒲式耳,次要来自供应量的削减。玉米库存量下调1。98亿蒲式耳,次要因为供应量下降幅度跨越利用量。价钱方面:季候平均农场价钱上调10美分至4。35美元/蒲式耳。除美国外的其他国度的玉米环境:产量、商业量和期末库存均有所削减。玉米产量削减,次要阿根廷和巴西的产量均有所削减。巴西、乌克兰和南非的玉米出口量削减。中国的玉米进口量有所削减,但越南和智利的进口量有所添加。除美国外的其他国度的玉米期末库存削减,次要来自中国库存的削减。至2。903亿吨。五、后市阐发截至目前,产区下层售粮进度较快,部门地域进入售粮尾声。深加工企业仍有挺价促收积极性,商业环节成本提拔后,低价惜售情感提高,市场无效供应偏紧。销区饲料企业持不雅望立场,企业库存相对丰裕,采购压力较小,现货成交不高。此外,中储粮添加收储库点政策以及进口美国玉米加征关税等要素利多市场心态。短期内看,下层农户、商业商看涨情感升温,玉米价钱仍存上行空间。但玉米市场下逛需求进入保守消费淡季,玉米价钱上涨空间无限,或有回落可能,因而当前可能是玉米储蓄从体较好的轮出期间。稻谷:进入2月后,稻谷市场购销逐渐进入平稳期。等地因最低收购价的进行,稻谷收购同比大增,农户余粮下降较快、粮源偏紧,春节后市场走势稳中偏强,优良稻价钱涨幅略大。大米:本月学校、企业等集团大米备货需求根基获得满脚,大米走货起头放缓,加工企业开机率有所下降,米价全体延续平稳走势,市场优良优化运转。图1 部门地域2024-2025年2月大米价钱走势图按照陕西省粮食和物资储蓄局成品粮油零售价钱监测数据显示,截至2025年3月12日,我省各地域粳米均价为:西安地域6860元/吨,宝鸡地域6420元/吨,咸阳地域7720元/吨,渭南地域7400元/吨,铜川地域6920元/吨,延安地域6600元/吨,榆林地域8720元/吨,汉中地域6140元/吨,安康地域7240元/吨,商洛地域7000元/吨,杨陵地域6600元/吨。 买卖平台成交环境:2025年2月共计成交中晚籼稻4250吨。此中,镇巴县粮食购销无限义务公司打算采购2024年湖北产三等县级储蓄稻谷1250吨,全数成交,成交价钱2940元/吨。汉中市汉台区中粮资产办理核心打算采购2024年湖北产三等区级储蓄稻谷3000吨,全数成交,成交价钱2900元/吨。本月平台稻谷购销次要以四川、湖北、陕西地域为从,稻谷供应量全体充脚,大都加工企业采纳随用随采策略。采购成交价钱较上月稳中回升。估计短期陕西省内中晚籼稻价钱仍以稳为从运转。按照《美国农业部供需演讲》显示:本月预估2024/25年度全球稻米的环境是:供应量略有下降,消费量和商业量略有上升,期末库存削减。供应量削减20万吨至7。122亿吨,次要是斯里兰卡产量削减所致。消费量添加30万吨至5。305亿吨,次要来自中国进口量添加鞭策。商业量添加40万吨至创记载的5830万吨,次要是印度出口量添加至接近记载程度的2200万吨所致。期末库存削减50万吨至1。816亿吨,次要是印度和斯里兰卡库存削减所致,但部门被包罗美国正在内的几个国度库存添加所抵消。国际热点:履历新年后的持续下跌,当前部门亚洲次要大米出口国的出口报价处于近几年来低位,继续下跌动能不脚,国际大米市场下跌趋向放缓有企稳迹象。截至2025年2月28日,泰国大米(5%破裂率,下同)出口FOB报价431美元/吨,周环比下跌1美元/吨,为2022年11月以来的最低程度;越南大米出口FOB报价395美元/吨,周环比下跌1美元/吨,已持续9周持续走低;印度大米出口FOB报价408美元/,周环比下跌2美元/吨,持续9周持续走低;巴基斯坦大米出口FOB报价384美元/吨,周环比下跌13美元/吨,持续6周持续走低。颠末持续大幅下跌后,估计短期国际大米价钱低位小幅震动的可能性较大。表1 大米供需表(单元:百万吨)

买卖平台成交环境:2025年2月共计成交中晚籼稻4250吨。此中,镇巴县粮食购销无限义务公司打算采购2024年湖北产三等县级储蓄稻谷1250吨,全数成交,成交价钱2940元/吨。汉中市汉台区中粮资产办理核心打算采购2024年湖北产三等区级储蓄稻谷3000吨,全数成交,成交价钱2900元/吨。本月平台稻谷购销次要以四川、湖北、陕西地域为从,稻谷供应量全体充脚,大都加工企业采纳随用随采策略。采购成交价钱较上月稳中回升。估计短期陕西省内中晚籼稻价钱仍以稳为从运转。按照《美国农业部供需演讲》显示:本月预估2024/25年度全球稻米的环境是:供应量略有下降,消费量和商业量略有上升,期末库存削减。供应量削减20万吨至7。122亿吨,次要是斯里兰卡产量削减所致。消费量添加30万吨至5。305亿吨,次要来自中国进口量添加鞭策。商业量添加40万吨至创记载的5830万吨,次要是印度出口量添加至接近记载程度的2200万吨所致。期末库存削减50万吨至1。816亿吨,次要是印度和斯里兰卡库存削减所致,但部门被包罗美国正在内的几个国度库存添加所抵消。国际热点:履历新年后的持续下跌,当前部门亚洲次要大米出口国的出口报价处于近几年来低位,继续下跌动能不脚,国际大米市场下跌趋向放缓有企稳迹象。截至2025年2月28日,泰国大米(5%破裂率,下同)出口FOB报价431美元/吨,周环比下跌1美元/吨,为2022年11月以来的最低程度;越南大米出口FOB报价395美元/吨,周环比下跌1美元/吨,已持续9周持续走低;印度大米出口FOB报价408美元/,周环比下跌2美元/吨,持续9周持续走低;巴基斯坦大米出口FOB报价384美元/吨,周环比下跌13美元/吨,持续6周持续走低。颠末持续大幅下跌后,估计短期国际大米价钱低位小幅震动的可能性较大。表1 大米供需表(单元:百万吨) 稻谷:3月南方早稻春耕备耕工做将连续展开。各省处所储蓄稻谷轮出持续增量,大米加工企业采购原粮更趋,多采纳随用随采策略,估计下月稻谷价钱全体趋于不变,部门地域小幅涨跌。2月国内豆油现货价钱先涨后跌,月内涨跌频频,均价环比上涨。本月上旬春节假期期间国际商业问题多发,带动外盘油料期价走高,棕榈油从产区马来西亚库存及产量预期下调,棕榈油偏强,支持豆油行情;国内油厂豆油现货供应较为严重,支持价钱走高,豆油价钱全体涨幅较大。本月中上旬美农月度供需演讲下调南美大豆产量预估及马来西亚棕榈油供需数据发布,利多提振豆油,周内价钱上涨。但因国际原油回落及市场预期国内豆油供应好转,价钱从高位回落。中下旬大豆产区阿根廷呈现降雨及国内需求弱令豆油承压下滑,印尼棕榈油供应收紧预期,提振豆油市场呈现反弹。同时国内豆油供应无压,需求相对一般限制现货涨幅。本月下旬国际市场受阿根廷产区降雨及印度打算提高动物油进口关税影响,豆油价钱震动回落。国内市场受原料供应跟尾问题的影响,豆油供应收紧,托底豆油现货行情。

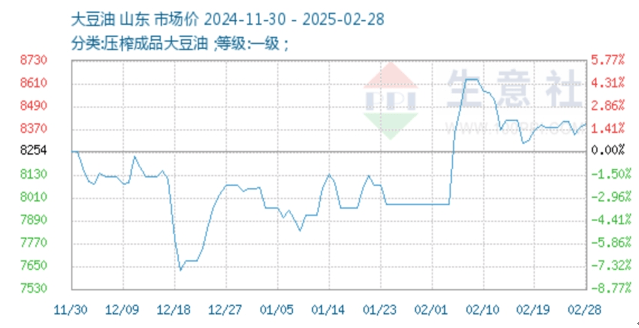

稻谷:3月南方早稻春耕备耕工做将连续展开。各省处所储蓄稻谷轮出持续增量,大米加工企业采购原粮更趋,多采纳随用随采策略,估计下月稻谷价钱全体趋于不变,部门地域小幅涨跌。2月国内豆油现货价钱先涨后跌,月内涨跌频频,均价环比上涨。本月上旬春节假期期间国际商业问题多发,带动外盘油料期价走高,棕榈油从产区马来西亚库存及产量预期下调,棕榈油偏强,支持豆油行情;国内油厂豆油现货供应较为严重,支持价钱走高,豆油价钱全体涨幅较大。本月中上旬美农月度供需演讲下调南美大豆产量预估及马来西亚棕榈油供需数据发布,利多提振豆油,周内价钱上涨。但因国际原油回落及市场预期国内豆油供应好转,价钱从高位回落。中下旬大豆产区阿根廷呈现降雨及国内需求弱令豆油承压下滑,印尼棕榈油供应收紧预期,提振豆油市场呈现反弹。同时国内豆油供应无压,需求相对一般限制现货涨幅。本月下旬国际市场受阿根廷产区降雨及印度打算提高动物油进口关税影响,豆油价钱震动回落。国内市场受原料供应跟尾问题的影响,豆油供应收紧,托底豆油现货行情。 截至2月26日,2月国内一级豆油现货月均价8476元/吨,环比上涨401元/吨,涨幅4。97%。此中,天津一级豆油现货均价为8381元/吨,较上月上涨450元/吨,涨幅5。68%;日照一级豆油现货均价8440元/吨,较上涨388元/吨,涨幅4。82%;张家港一级豆油现货均价为8486元/吨,较上涨394元/吨,涨幅4。87%;东莞一级豆油现货均价为8596元/吨,较上涨373元/吨,涨幅4。54%。

截至2月26日,2月国内一级豆油现货月均价8476元/吨,环比上涨401元/吨,涨幅4。97%。此中,天津一级豆油现货均价为8381元/吨,较上月上涨450元/吨,涨幅5。68%;日照一级豆油现货均价8440元/吨,较上涨388元/吨,涨幅4。82%;张家港一级豆油现货均价为8486元/吨,较上涨394元/吨,涨幅4。87%;东莞一级豆油现货均价为8596元/吨,较上涨373元/吨,涨幅4。54%。 按照陕西省粮食和物资储蓄局成品粮油市场零售价钱监测数据显示,截至3月12日,我省各地域大豆油(国标一等)均价为:西安地域63。9元/5L,宝鸡地域62。1元/5L,咸阳地域62。5元/5L,渭南地域51。5元/5L,铜川地域63。1元/5L,延安地域63。0元/5L,榆林地域60。0元/5L,汉中地域65。2元/5L,安康地域60。8元/5L,商洛地域62。9元/5L,杨陵地域59。0元/5L。2025年2月西安国度粮食买卖核心通过国度粮食买卖核心平台,竞价发卖省级储蓄一级大豆油3000吨,全数成交,成交均价8658。33元/吨;竞价发卖省级储蓄大豆油2000吨,全数成交,成交均价8637。50元/吨。(3月国表里市场多空要素并存,国际市场受中美关税问题及南美大豆集中上市影响,成本端对豆油提振无限。国内油厂开工或受大豆跟尾导致不不变环境,部门库区提货偏紧或将支持现货价钱,但下逛市场需求清淡,油脂消费淡季供需双弱。估计3月国内豆油行情维持震动款式,均价或微跌。2月份国内进口菜籽油现货价钱涨跌波动屡次,菜籽油价钱维持窄幅震动,均价环比微涨。本月上旬国际市场原油和油脂油料价钱纷纷上涨,支持国内进口菜籽油现货价钱上调。国内各地域油菜籽市场行情全体平稳,进口菜籽油价钱涨幅较大。本月中上旬国际市场油菜籽供应较为严重,需求强劲,支持油菜籽价钱上涨,带动国内进口菜籽油价钱上调。但美国农业部2月供需报乐成果利空,导致油菜籽价钱再次下滑,对国内进口菜籽油价钱发生利空影响。同时国内菜籽油供应充脚,下逛市场需求量无限。国内进口菜籽油价钱波动屡次但全体均价涨幅不大。中下旬国表里市场利多和利空要素并存,导致菜籽油价钱涨跌较为屡次。国内下逛市场节后补货竣事,菜籽油需求量削减,油厂库存压力大导致价钱下滑。可是跟着油菜籽价钱上涨,以及棕榈油市场利多要素沉现,国内进口菜籽油现货价钱再次反弹。本月下旬国际市场油菜籽价钱先跌后涨。本周国际市场美国关税政策频频导致油菜籽价钱先跌后涨,国内进口菜籽油现货价钱随之波动。国内市场处于油脂消费淡季,下逛市场菜籽油需求量不大,油厂库存压力大现货价钱涨幅。

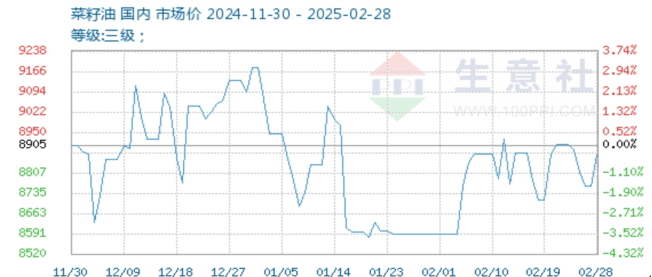

按照陕西省粮食和物资储蓄局成品粮油市场零售价钱监测数据显示,截至3月12日,我省各地域大豆油(国标一等)均价为:西安地域63。9元/5L,宝鸡地域62。1元/5L,咸阳地域62。5元/5L,渭南地域51。5元/5L,铜川地域63。1元/5L,延安地域63。0元/5L,榆林地域60。0元/5L,汉中地域65。2元/5L,安康地域60。8元/5L,商洛地域62。9元/5L,杨陵地域59。0元/5L。2025年2月西安国度粮食买卖核心通过国度粮食买卖核心平台,竞价发卖省级储蓄一级大豆油3000吨,全数成交,成交均价8658。33元/吨;竞价发卖省级储蓄大豆油2000吨,全数成交,成交均价8637。50元/吨。(3月国表里市场多空要素并存,国际市场受中美关税问题及南美大豆集中上市影响,成本端对豆油提振无限。国内油厂开工或受大豆跟尾导致不不变环境,部门库区提货偏紧或将支持现货价钱,但下逛市场需求清淡,油脂消费淡季供需双弱。估计3月国内豆油行情维持震动款式,均价或微跌。2月份国内进口菜籽油现货价钱涨跌波动屡次,菜籽油价钱维持窄幅震动,均价环比微涨。本月上旬国际市场原油和油脂油料价钱纷纷上涨,支持国内进口菜籽油现货价钱上调。国内各地域油菜籽市场行情全体平稳,进口菜籽油价钱涨幅较大。本月中上旬国际市场油菜籽供应较为严重,需求强劲,支持油菜籽价钱上涨,带动国内进口菜籽油价钱上调。但美国农业部2月供需报乐成果利空,导致油菜籽价钱再次下滑,对国内进口菜籽油价钱发生利空影响。同时国内菜籽油供应充脚,下逛市场需求量无限。国内进口菜籽油价钱波动屡次但全体均价涨幅不大。中下旬国表里市场利多和利空要素并存,导致菜籽油价钱涨跌较为屡次。国内下逛市场节后补货竣事,菜籽油需求量削减,油厂库存压力大导致价钱下滑。可是跟着油菜籽价钱上涨,以及棕榈油市场利多要素沉现,国内进口菜籽油现货价钱再次反弹。本月下旬国际市场油菜籽价钱先跌后涨。本周国际市场美国关税政策频频导致油菜籽价钱先跌后涨,国内进口菜籽油现货价钱随之波动。国内市场处于油脂消费淡季,下逛市场菜籽油需求量不大,油厂库存压力大现货价钱涨幅。

按照陕西省粮食和物资储蓄局成品粮油零售价钱监测数据显示,截至3月12日,我省各地域菜籽油(国标一等)均价为:西安地域77。7元/5L,宝鸡地域80。5元/5L,咸阳地域75。5元/5L,渭南地域66。0元/5L,铜川地域80。9元/5L,延安地域81。5元/5L,榆林地域68。0元/5L,汉中地域78。2元/5L,安康地域78。2元/5L,商洛地域76。4元/5L,杨陵地域68。0元/5L。2025年2月西安国度粮食买卖核心通过国度粮食买卖核心平台,竞价发卖省级储蓄菜籽油5000吨,成交均价9268元/吨;竞价发卖市级储蓄菜籽油6000吨,成交价钱9500元/吨;竞价发卖县级储蓄二级小包拆菜籽油100吨,成交价钱8380元/吨。3月份国表里市场利多要素增加,国际市场美国关税政策频频导致油菜籽价钱先跌后涨,国内进口菜籽油现货价钱随之波动。同时受中国将对菜籽油加征100%关税及后期国内油菜籽进口量有削减预期影响,国内菜籽油价钱震动上涨。但国内下逛市场对高价菜籽油接管程度无限,或将限制价钱涨幅。估计3月国内进口菜籽油。

按照陕西省粮食和物资储蓄局成品粮油零售价钱监测数据显示,截至3月12日,我省各地域菜籽油(国标一等)均价为:西安地域77。7元/5L,宝鸡地域80。5元/5L,咸阳地域75。5元/5L,渭南地域66。0元/5L,铜川地域80。9元/5L,延安地域81。5元/5L,榆林地域68。0元/5L,汉中地域78。2元/5L,安康地域78。2元/5L,商洛地域76。4元/5L,杨陵地域68。0元/5L。2025年2月西安国度粮食买卖核心通过国度粮食买卖核心平台,竞价发卖省级储蓄菜籽油5000吨,成交均价9268元/吨;竞价发卖市级储蓄菜籽油6000吨,成交价钱9500元/吨;竞价发卖县级储蓄二级小包拆菜籽油100吨,成交价钱8380元/吨。3月份国表里市场利多要素增加,国际市场美国关税政策频频导致油菜籽价钱先跌后涨,国内进口菜籽油现货价钱随之波动。同时受中国将对菜籽油加征100%关税及后期国内油菜籽进口量有削减预期影响,国内菜籽油价钱震动上涨。但国内下逛市场对高价菜籽油接管程度无限,或将限制价钱涨幅。估计3月国内进口菜籽油。

关注微信公众号

关注微信公众号